こんにちは、駅員妻です

「iDeCoで将来の年金をつくろう!」

ここ一年ぐらいでこの言葉を何度か耳にした人も多いのではないでしょうか?

オススメされて始めた人もいるかと思います。

そこで、私はすでにiDeCoに加入していますが改めて勉強してみました!

今回はiDeCoとは何か?をわかりやすく解説していきます。

iDeCoの歴史

iDeCoは2001年にスタートしました。

当初は第1号被保険者や勤務先に企業年金がない人たちのみが加入対象者となっていました。

しかし、2017年1月からはほぼすべての人が加入できるようになりました。

そして2022年には様々な制度改正が行われ、

4月からは、70歳までに受け取りを開始しなければならかったのが、75歳までに受け取りを開始すればOKになりました。

5月には、加入対象年齢が60歳未満から65歳未満まで引き上げられました。

10月には企業型DCに加入している人もiDeCoに加入できるようになりました。

iDeCoとは

iDeCoとは私的年金のひとつです。

公的年金は国民年金、厚生年金保険など、加入条件を満たしている人は必ず加入する必要があるものですが、一方で私的年金は公的年金に上乗せして自分でつくる「自分年金」になります。

なぜ「自分年金」になるのかというと、iDeCoは原則60歳まで運用益を引き出すことができません。

このように出金の制限があることで、強制的に将来の貯蓄を作ることができるため、自分年金と言われています。

私的年金はiDeCoの他企業型確定拠出年金(企業型DC)、確定給付企業年金(DB)などがあります。

企業型DCとDBについては後ほど少し解説します。

iDeCoを始めるには、大まかに5つの手順が必要になります。

- 運用機関を決める

- 掛金を設定

- 金融商品を選択

- 複数の金融商品を選択した場合は投資割合を決める

- 60歳以降に受け取りを開始する

これに加えて会社員や公務員の人は、会社側で証明書の記入をしてもらう必要があります。

しかし事業主の証明書の記入については、2024年12月から廃止になる方向で進んでいます。

会社の担当者へ証明書の記入を依頼しなければならないので、これがハードルになっている人にとっては嬉しい改正ですね。

私もiDeCo始めると知られるのやだなーと思いながら依頼をした記憶があります。

iDeCoとは企業型DCとDBについて勉強していきましょう!

企業型DCとDBとは?誰が加入しているの?

iDeCoへの加入方法や運用方法を具体的に理解する前に、企業型DCとDBについて解説したいと思います。

ご自身の会社が加入しているか否か、この際に確認してみるといいですね。

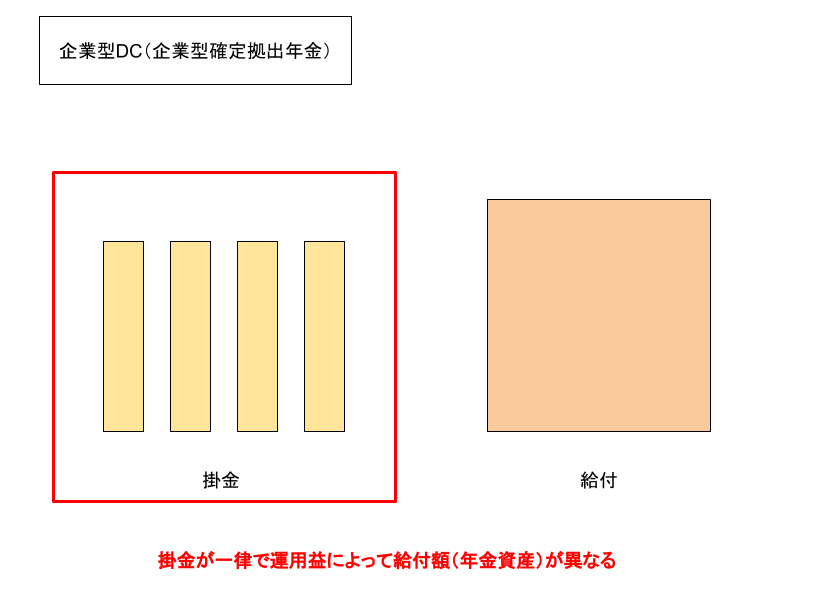

企業型DC(企業型確定拠出年金)

企業型DCは、会社が掛金を拠出し、運用は加入者(従業員)が行うものになります。

掛金(毎月の投資金額)が決まっていて、運用の結果によってもらえる年金資産が変わるというものになります。

退職金を自分で作って運用していくというイメージになります。

2022年3月末時点での加入者数は約782万人です。

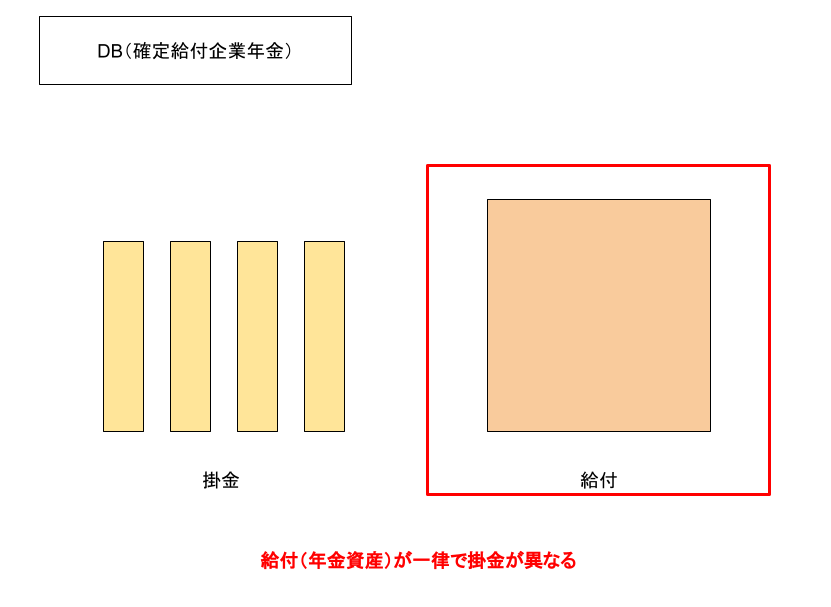

DB(確定給付企業年金)

DBは、会社が掛金の拠出と運用の責任を負います。

企業型DCと異なり将来もらえる年金資産が確定しているというものになります。

もらえる額は勤務期間や給料によって異なります。

年金額の予想が立てやすいので老後の安定的な生活設計が行いやすいというメリットがあります。

2022年3月末時点での加入者数は約930万人です。

iDeCoがオススメされる理由

企業型DCとDBの制度について簡単に解説しましたが、これらの制度とiDeCoとの大きな違いはiDeCoが掛金の拠出も運用も「個人」で行うという点が異なります。

企業型DCは運用のみ個人が行い、DBは掛金の拠出も運用も個人では行いません。

そしてiDeCoは掛金の全額が年末調整の「小規模企業共済等掛金控除」の対象となります。

そのため所得税・住民税の減税効果を得られます。このようにiDeCoには減税効果があるというのが企業型DC・DBとの違いになり、さらにiDeCoがおすすめされている理由になります。

年末調整での申請を忘れてしまった場合でも、確定申告をすることで同じように減税効果があります。

※企業型DCの場合も個人でも掛金を拠出している場合は、年末調整による減税効果があります。

まとめ

いかがでしょうか?

iDeCoという仕組みの基本と企業型DC、DBとの違いを簡単に解説しました。

企業で加入している年金制度があるということを意外と知らないという人も多いのではと思いますので、iDeCoの加入を検討している人はあらかじめ確認しておくのをおすすめします!

加入する場合の手順については次回から勉強していきます!

それでは、また次回お会いしましょうー!

コメント