こんにちは、駅員妻です

自分が年金を受け取れる年齢になったときにも年金制度はあるのかな?といった年金への不信感を持っている人が増えているかと思います。

そのことから、自分でつくる年金iDeCo(イデコ)やつみたてNISAで老後資金を確保しようと考える人が増えてきました。

しかし「年金制度」をしっかりと理解することで、今後の資産形成に役立つのでは?と思ったので、年金の勉強をしてみました。

今回は基本的な年金制度、被保険者について勉強していきたいと思います!

年金制度のきほん

ここでいう年金とは公的年金を指します。(任意加入ではなく条件を満たす場合強制加入となる年金です。)

公的年金には2種類あります。「国民年金」と「厚生年金保険」です。

それぞれの加入条件は以下になります。

| 国民年金 | 日本国内に居住している20歳以上60歳未満の人 |

| 厚生年金保険 | 会社員や公務員の人 |

国民年金は、20歳以上の日本居住者であればだれでも加入することになるので、年金の1階部分といわれます。

厚生年金保険は、会社員や公務員として働いている人のみが対象となるので、年金の2階部分といわれます。

また、年金としてもらう場合、国民年金→老齢基礎年金、厚生年金保険→老齢厚生年金となります。

年金は「貯蓄ではない」

私たちが毎月納めている年金は自分のための「貯蓄ではありません」

自分の将来のための貯蓄ではなく、現在の年金受取世代の年金として支払われています。

また私たちが支払っている国民年金や厚生年金保険の保険料は、GPIFという機関によって運用されています。

集められた年金を運用・管理することで、安定的な年金運用が可能となるようになっています。

運用状況はGPIFの運用状況で確認することができます。

必要な加入期間

年金を受け取るためには決められた加入期間を加入している必要があります。

老齢基礎年金(国民年金)を受け取るためには、10年間以上の加入期間が必要になります。

老齢厚生年金(厚生年金保険)は、1年以上の加入期間が必要になります。

加入期間=年金を支払った期間ではないので注意が必要です。

第2号被保険者

第2号被保険者とされるのは「会社員」「公務員」などです。

厚生年金保険の加入対象者となるのは、厚生年金保険の加入条件を満たした事業所で雇用される、70歳未満の人です。(臨時で働く人を除きます。)

【いずれか一方の条件を満たすと被保険者になる】

- 正社員

- 正社員以外の人(1週間の勤務時間、1か月の出勤日数が正社員の4分の3以上)

【すべての条件を満たすと被保険者になる】

- 労働時間が週20時間以上

- 雇用期間が1年以上の見込みである

- 月額88000円以上(年収106万以上)

- 学生ではない

- 従業員数が101人以上の企業 ※2024年10月から51人以上へ引き下げ

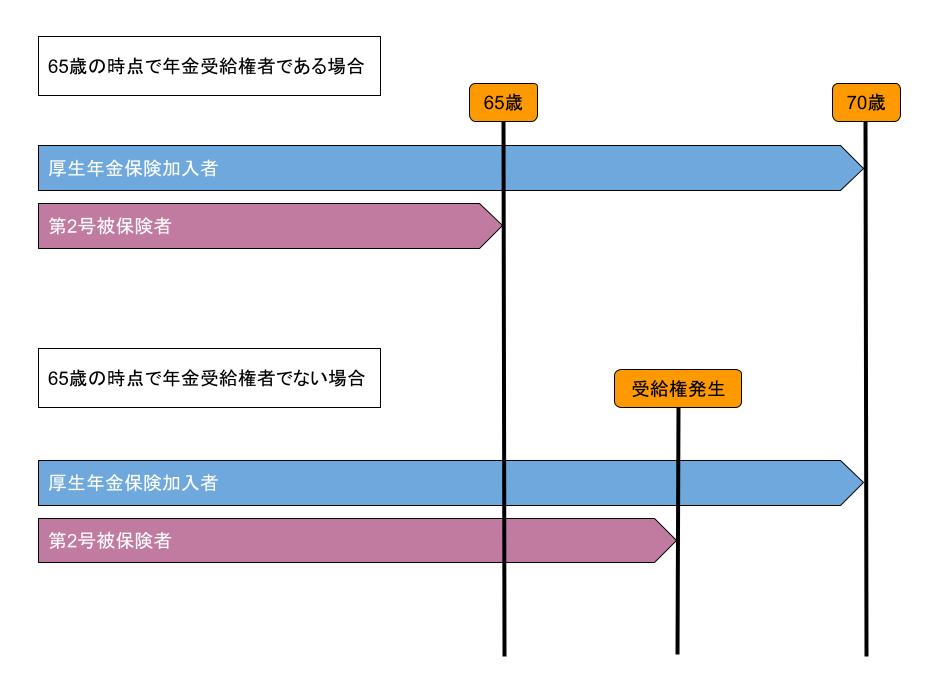

65歳以降はどうなるの?

70歳未満は厚生年金保険の加入対象者?

それじゃあ、65歳以降も働いたら第2号被保険者ってこと?

このような疑問が出てくるかと思います。私のこの辺りを理解するのに苦労しました笑

結論は、年金受給権者となるか・ならないかで変わるということになります。

保険料

個人での自己負担はありません。毎月お給料から天引きされている「厚生年金保険料」で国民年金と厚生年金保険を支払っていることになります。

厚生年金保険料は、事業主と従業員で半分ずつ負担しています。

保険料は国民年金とは異なり一定額ではなく一定率が控除されています。

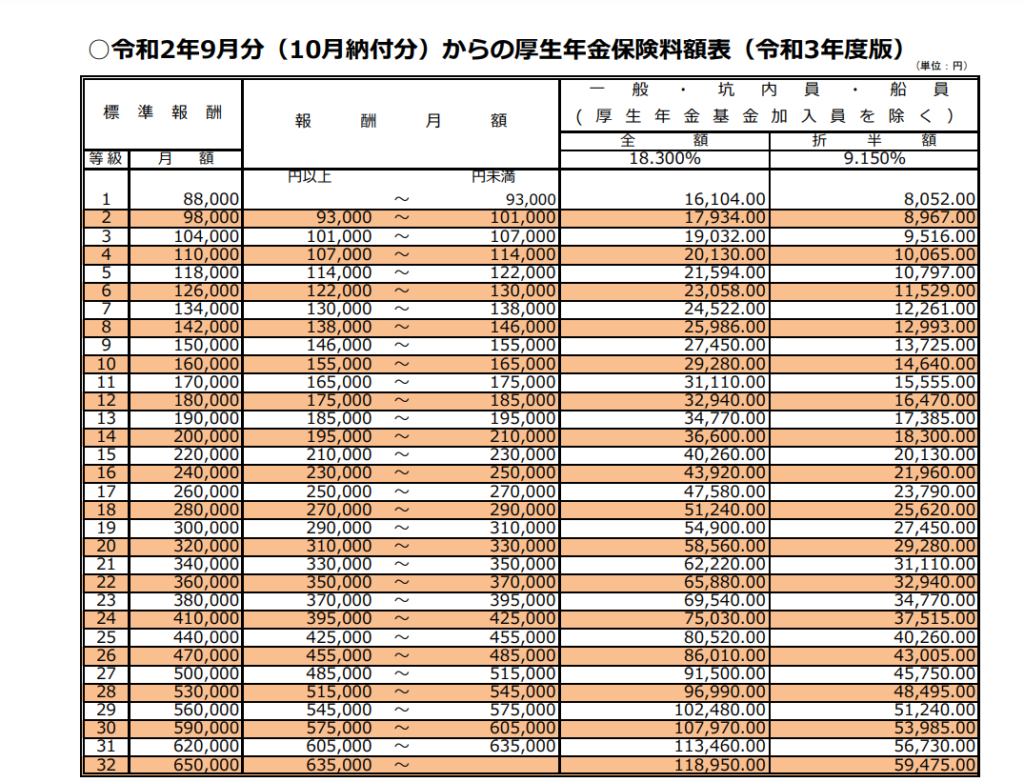

保険料率は18.3%になります。(平成29年9月から固定)

個人での負担はこの半分である9.150%になります。

毎月のお給料は残業時間の増減によって残業代が変動するため、毎月厚生年金保険料を計算するのは煩雑になってしまいます。

そこで毎年4月~6月の平均月収を標準報酬月額としています。

「標準報酬月額」を「厚生年金保険料額表」と照らし合わせることで、表から導き出された保険料額が毎年9月~翌年8月までの厚生年金保険料とされます。

そのため厚生年金保険料を抑える対策として、4月~6月はなるべく残業を少なくして、標準報酬月額を上げないことが対策として挙げられているのです。

4月~6月の平均月収を予測し、標準報酬がどの範囲に収まるかを確認することで、9月以降の厚生年金保険料をあらかじめ確認しておくことができますね。

また、あらかじめ予測を立てておくことで、標準報酬の等級がぎりぎりのラインで1つ上がてしまうという場合、厚生年金保険料を少しでも低くするためには1つ下の等級で納めるような調整を行うこともできます。

※必ずしも納める厚生年金保険料が低いほうがいいわけではありません。高い等級であれば将来もらえる年金額が高くなりますので、その点も考慮していただければと思います。

標準報酬へ含まれるものは、残業手当、通勤手当、諸手当、現物支給のもの(食事、社宅など)があります。

一方で、含まれないものは、交際費、出張費などの臨時・突発的な費用については含まれません。

第1号被保険者

第1号被保険者は「自営業」「学生」「フリーター」などです。

その他には、第1号被保険者に扶養されている専業主婦(夫)も第1号被保険者となります。

この部分が第2号被保険者の配偶者の場合とは異なるので注意が必要ですね。

さらに、65歳以上の会社員に扶養されている60歳未満の配偶者も第1号被保険者になります。

保険料

納める保険料は定額で、毎月1万6950円です。

国民年金は前納することができます。前納には6カ月、1年、2年前納があります。

前納した場合、毎月納めるよりもお得になり、さらに前納する期間が長いほどお得になります。

さらに、口座振替での納付の場合は、クレジットカード、現金などの場合よりもさらにお得になります。

(16590円×12カ月)+(16520円×12カ月)-15790円=381530円 毎月納付より15790円お得!

【2年毎月納付】

(16590円×12カ月)+(16520円×12カ月)=397320円

(16590円×12カ月)+(16520円×12カ月)-14540円=382780円 毎月納付より14540円お得!

【2年毎月納付】

(16590円×12カ月)+(16520円×12カ月)=397320円

第3号被保険者

第3号被保険者は「専業主婦(夫)」などの第2号被保険者に扶養されている人です。

また、パートなどで勤務した場合でも年収130万円未満であれば、第3号被保険者となります。

保険料

自身で納付は不要です。

扶養者である第2号被保険者が加入する公的年金制度の保険者が負担しているためです。

人生いろいろ、種別が変わる場合

会社を辞めて無職になった場合、結婚して扶養に入った場合など、様々な要因で種別が変わることがあります。

種別が変わる場合や、その際の届け出についてどのように行えばいいのかまとめていきます。

第2号→第3号

第2号→第1号

第1号→第2号

第1号→第3号

まとめ

いかがでしたでしょうか?

漠然とは理解しているつもりでしたが改めて勉強してみると、言葉で表現するのが難しいところもあり、意外と理解できていないなーと感じました。

ですが、私たちの大切なお金がどのようなしくみで使われているのかを知るのは、とても大切なことであると実感しました。

さらに深く理解を深めていきたいと思います。

それでは、また次回お会いしましょうー!

コメント